开运(中国) 收购时预测能赚343万元,但执行亏了1783万元,必易微为何称“不存在要害各别”?

每经记者|赵李南每经裁剪|魏官红

近期,电源处分芯片规模企业必易微(SH688045,股价66.60元,市值47.00亿元)对交往所年报问询函进行了讲演。

针对其旧年并购的上海兴感半导体有限公司(以下简称“上海兴感”),必易微称,上海兴感2025年执行产生的-1783.23万元净利润,与此前预测的343.35万元净利润“不存在要害各别”。

《逐日经济新闻》记者戒备到,并购上海兴感为必易微带来了约2.25亿元的商誉。

而凭证此前露出,2023年及2024年,必易微已赓续两年耗费,2025年的净利润正负对其尤为伏击。显着,若是上海兴感的商誉存在大额减值,将对必易微的利润产生要害影响。

与此同期,必易微另一家控股子公司成齐动芯微电子有限公司(以下简称“动芯微”)比年耗费,其商誉账面价值为0.23亿元,不外,凭借对将来的乐不雅收益预测,必易微未对动芯微的商誉进行减值。

2025年10月,必易微以现款2.95亿元的对价,完成了对上海兴感100%股权的收购。

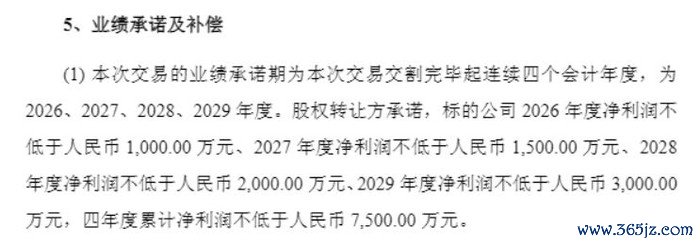

2026年世界杯中国官网该笔收购中,交往对方本心上海兴感在2026年至2029年的四个司帐年度内,累计净利润不低于7500万元。然而,凝视其2025年全年的功绩阐述,上海兴感的盈利现象遏制乐不雅。

凭证问询函讲演露出,上海兴感2025年贸易收入4807.23万元,未能达到6124.86万元的预测值,收支1317.63万元;2025年净利润为-1783.23万元,与收购时预测的343.35万元比较,两者差额达-2126.58万元。

然而,靠近执行净利润与预测净利润的各别,必易微称:“上海兴感2025年全年功绩情况与收购时的预测功绩不存在要害各别。”

公司基于何种财务或法律逻辑,认定现在的执行耗费与预测盈利“不存在要害各别”?《逐日经济新闻》记者致函采访了必易微。

必易微在回函中说明,凭证海关数据,2025年第四季度光伏组件/逆变器出口环比下落16.63%,由于2025年第四季度光伏组件/逆变器需求较弱、价钱内卷,芯片销售价钱有所下落,同期客户未能按照销售订单及计算实时提货,导致上海兴感全年收入未达预期、毛利率下落。

“航天行业客户对家具性量及可靠性要求极高,验收周期较长,验收程度取决于客户对芯片在利用系统中的使用情况和质料阐述,难以准确预测。划定2025年末,上海兴感对航天行业客户已出货但尚未达到收入证明条目金额跨越1000万元。”必易微称。

同期,必易微默示,研发插足超出预期和其他损益的影响也导致上海兴感执行筹谋遵守与预测数据产生各别。

必易微称,上海兴感2025年的筹谋遵守适当行业执行开动情况。跟着储能及航天行业客户需求握续增长、光伏行业“反内卷”配景下价钱冉冉回升以及机器东谈主、新动力汽车等新兴业务抑止放量,划定2026年4月底,上海兴感在手订单已跨越1000万元,瞻望2026年上海兴感的筹谋现象将握续向好。

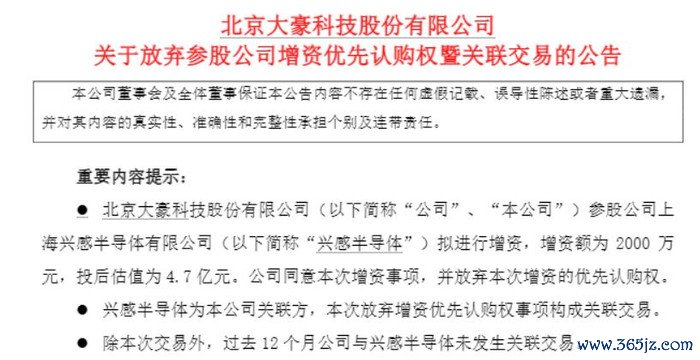

《逐日经济新闻》记者戒备到,2021年12月,大豪科技(603025.SH)曾公告称,其参股公司上海兴感拟进行增资,投后估值为4.7亿元。

到了2025年必易微发起收购时,上海兴感100%股权的交往作价缩水至2.95亿元。

估值下滑的背后,是上海兴感握续承压的盈利智力。财务数据见识,上海兴感2020年净利润为-279.71万元(未经审计);2023年净利润为-2650.21万元;2024年净利润为-1286.45万元;2025年1月~5月净利润为-416.02万元。

在本次必易微收购的财富评估经由中,评估机构同期继承了商场法和财富基础法。其中,凭证财富基础法评估,上海兴感推进一谈权利评估价值仅为9157.36万元(评估升值率为11.45%),商场法例给出了3.01亿元的高估值(评估升值率266.33%)。最终,必易微采纳以商场法手脚最终订价依据,并告成导致在吞并报上层面变成了2.25亿元的多数商誉。

在2025年年报中,必易微称,2025年期末关于收购上海兴感变成的商誉,继承商场法,开运(中国)狡计上海兴感财富组的公允价值,扣除变现用度手脚可回收金额。经过上述测试,公司商誉无需计提减值准备。

值得戒备的是,必易微对另一家于2023年收购的控股子公司的商誉减值测试所使用的模范并不雷同,对动芯微进行商誉减值测试时继承“瞻望将来现款流量现值臆想与商誉干系财富组的可收回金额”。

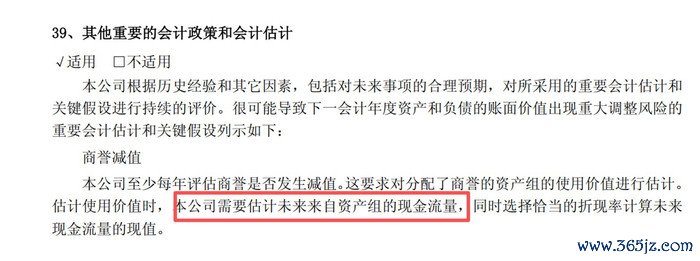

必易微在年报中对“商誉减值”的进展为:本公司至少每年评估商誉是否发生减值。这要求对分派了商誉的财富组的使用价值进行臆想。臆想使用价值时,本公司需要臆想将来来自财富组的现款流量,同期采纳得当的折现率狡计将来现款流量的现值。

那么,必易微为何针对上海兴感的商誉继承商场法?为什么不按照“臆想将来来自财富组的现款流量”臆想财富组的使用价值?

必易微方面讲演记者称,公司对商誉减值测试严格实施年度论说中司帐战略“五、27、弥远财富减值”的章程,不存在不一致的情况。公司在进行弥远财富减值计量时,将测算不同财富组的可回收金额,与账面价值进行对比,凭证不同财富组,将选用不同的模范。公司收购上海兴感时对其股权价值评估选用的是商场法和财富基础法,为保握模范的一贯性和可比性,2025年底,公司链接使用商场法和财富基础法进行财富组可回收金额评估,具有合感性。

“凭证评估准则,商场法主要参照上海兴感的贸易收入以及所处半导体行业的可比上市公司的筹谋现象进行价值评估,上海兴感2025年贸易收入同比增长,筹谋基本面握续改善,且所处半导体行业握续向好发展,未出现要害不利影响,因此财富组的可回收金额大于账面价值,不存在减值迹象。”必易微默示。

2023年,必易微收购了动芯微60.1449%股权并将其纳入吞并范围,由此变成的商誉账面价值为0.23亿元。

但被收购后的动芯微也一直未能开脱耗费的场面。财务数据见识,动芯微2023年度净利润为-628.08万元,2024年度净利润为-813.00万元,到了2025年,其净利润照旧为-456.54万元。

在动芯微赓续三年耗费的配景下,划定2025年末,必易微对动芯微干系财富组进行商誉减值测试的销亡是“未出现减值”。

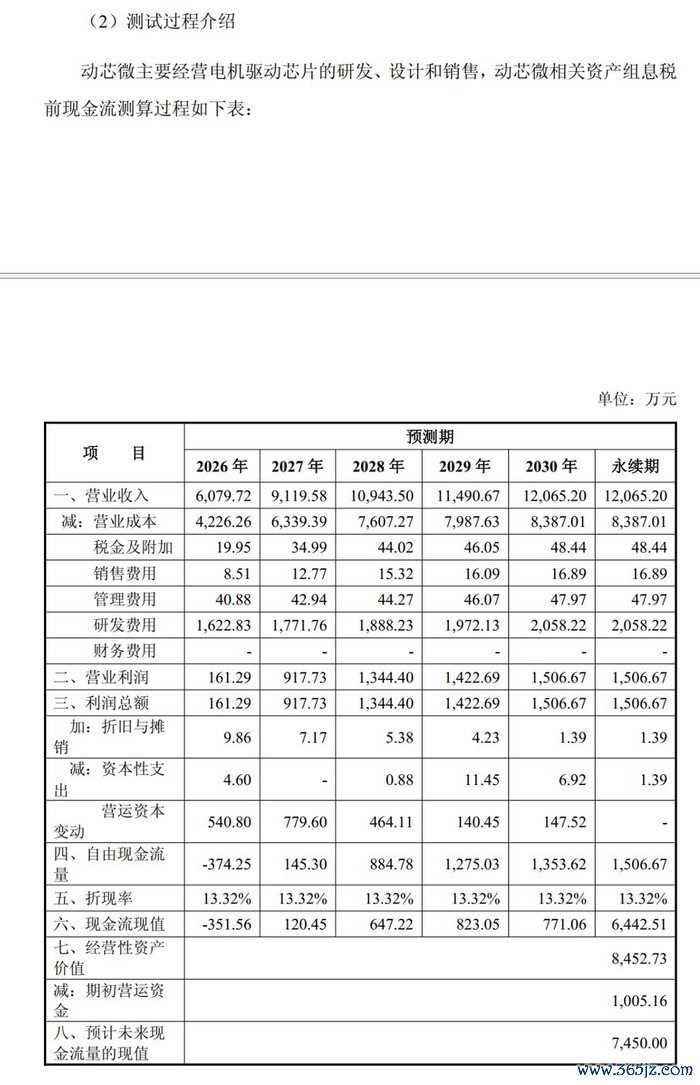

公告露出,包含统统商誉的财富组账面价值为4189.55万元,而凭证测算论说,动芯微商誉干系财富组的可收回金额高达7450.00万元,远超账面价值。

细究其减值测试经由不错发现,公司继承了瞻望将来现款流量现值进行干系测算。

在最要津的收入与利润参数假定中,公司赐与了动芯微增长预期:预测其2026年贸易收入将达到6079.72万元,并在随后的几年保握攀升,至2030年预期贸易收入将达1.21亿元,对应将来5年的复合增长率达到29.44%。

必易微在讲演中说明称,动芯微现在尚处于发展初期,耗费的主要原因在于电机驱动线家具收入在所有公司占比相对较低,论说期内带来的毛利尚无法遮掩较高的研发插足和固定运营本钱。同期,公司强调预测的高增长率与半导体行业可比上市公司的平均水平(28.94%)基本握平。

记者也在采访函中问及必易微,动芯微将怎么扭转风光并达成爆发式增长?

必易微讲演称,针对电机驱动家具,现在已有多款单/三相BLDC电机驱动芯片批量利用到CPU、GPU、PC、高算力显卡及锂电储能等利用规模的散热系统。公司面向工业动力、数据中心等中大功率散热电机规模发布了内置电机适度算法的单相BLDC电机预驱专用适度芯片,同期推出12V三相无感电机驱动芯片,内置三相无感换相算法、SVPWM驱动阵势及丰富的转速弧线设定等功能,凡俗用于各式泵类、高阶显卡等家具;并针对家居家电利用,推出一系列步进电机驱动芯片和三相BLDC电机驱动芯片,为扫地机器东谈主、雪柜、空调及智能家居等多元场景提供可靠驱动。论说期内,公司电机驱动芯片收入同比增长跨越121%。

此外,记者问及:若是2026年动芯微营收无法达到预测的6079.72万元,公司是否将在2026年集所有这个词提大额商誉减值?届时将对必易微净利润产生多大影响?

必易微讲演称,动芯微加入必易微以来筹谋握续改善,2025年贸易收入同比增长跨越121%,公司对动芯微的筹谋发展充满信心。

“凭证公司司帐战略,公司每年论说期末齐会对动芯微商誉进行减值测试,对商誉减值测试销亡影响的要津参数除了贸易收入预测开运(中国),还包括贸易收入增长率、毛利率、折现率等,主要受到将来年度的预期影响,而非历史年度的筹谋数据。具体情况请暖和公司后续发布的依期论说。”必易微默示。